炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

欧元,英镑

汇率在中始终主要受到套息与价值身分的影响,两者影响强度与货币属性和经济周期密切接洽;动量因子主要用于在趋势中捕捉波段回转的信号,在震撼形态中愈加适用,无法用于判断中长趋势。

欧债危境后欧央行始终低利率使得以欧元为融资端的套断来回兴起,欧元兑好意思元受套息因子影响强化。面前良习利差依旧保抓在历史高位,套息因子仍有较强影响。降息布景下,价值身分可能将推崇更积极的作用。比年来好意思元指数的正动量强度更大,反应好意思元上行趋势更强,不错使用欧元兑好意思元动量狡计补助判断好意思元指数的短期上下估。

同为投资货币,价值身分是始终内英镑兑好意思元趋势的决定因子,套息身分影响偏弱。动量身分的波动限度较欧元兑好意思元更宽,体现其更强风险属性。两者中其一开释低/高估信号也可能带动另一个货币对的调整。当作交叉货币对,欧元兑英镑动量因子无法灵验指点行情拥堵度,因其价钱对基准好意思元货币对存在依赖、流动性相对较低。

近期动量身分再次下跌至5分位数隔邻,欧元、英镑兑好意思元下行压力短线松开。阐述OECD的预计,2025年欧元兑好意思元核心或微幅下跌、英镑兑好意思元抓平、欧元兑英镑料保抓震撼偏弱形态。

参考高盛资管(GSAM)为G10货币汇率构造的carry trade(套断来回)、trend(趋势)、value(价值)三项指数,本篇将针对主要欧系汇率——欧元兑好意思元、英镑兑好意思元、欧元兑英镑进行三要素见地。如咱们在《兴业辩论汇率答复:好意思元指数三因子分析:价值、套息、动量20240909》中的通晓,套息身分主要反应利差与汇率的关系,价值身分基于购买力平价表面,动量身分体现阛阓短期来回行径惯性。本文将尝试寻找描画欧元、英镑汇率三要素的合适狡计,并从该角度检修其运转纪律。

一、欧元兑好意思元

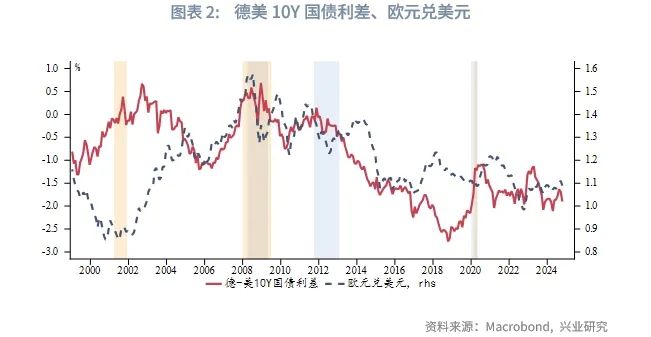

套息身分方面,咱们用10年期德国国债和好意思国国债利差不详代表以欧元和好意思元为两头套断来回的诱骗力。金融危境后,欧元区始终低利率的景色诱骗了以欧元为融资端套断来回的兴起。尤其是欧债危境往后,欧央行利率水平低于好意思联储,欧元兑好意思元受carry trade因子影响强化。2022年欧央行强势加息退出负利率后,尽管欧元融资资本加多,但良习利差依旧保抓在历史高位,carry trade因子仍有较强影响。

价值身分方面,阐述购买力平价表面,若是在一个国度购买某种商品的价钱与在另一个国度的价钱存在互异,那么双边汇率最终会调整以反应这种互异。咱们以德国和好意思国CPI之比的周期项来描画价值身分对汇率的扰动(拟合成果最好,优于领受欧元区HICP)。因德国总体增长水平弱于好意思国,两者CPI之比存在较强单边趋势,是以此处以通过线性样式剔除趋势项后的周期项来刻画购买力平价的影响。始终来看,价值身分对欧元汇率的负面影响大体建造,不错部分证明利差与汇率走势阶段性背离的原因。西洋零落期(继续与降息周期重迭)内,增长风险之下,非好意思汇率可能与利差脱敏,价值身分继续占优势。面前降息布景下,价值身分可能将推崇更积极的作用。阐述OECD的预计,使用价值身分评估,2025年欧元兑好意思元核心或微幅下跌。

动量身分方面,咱们以20个往异日的欧元兑好意思元累计收益除以年化波动率来测算。该狡计又被称为收益风险比。当动量身分达到95分位数(5分位数)以上(以下)时,欧元兑好意思元的波段走势每每出现调整。这一信号在震撼行情中有较好的指点作用,在趋势行情中不错当作波段回调的参考信号,存在误判可能。近期动量身分再次涉及5分位数下方,欧元兑好意思元回落压力短线松开。但从始终来看,动量身分对欧元兑好意思元的影响聊胜于无。

欧元兑好意思元和好意思元指数的高度负接洽使其动量因子走势险些相悖。进一时事,咱们将欧元兑好意思元动量身分逆序,与好意思元指数动量身分对比来看,比年来后者正向极值的迷漫值显明高于负向极值,而前者波动限度相对对称。这标明好意思元指数的正动量强度更大,即趋势上行后劲大于下行风险。因此,在总体利多好意思元的氛围之下,欧元兑好意思元动量狡计示意高估的情形不错补助判断好意思元指数的低估(好意思元指数动量因子可能漏判)。

二、英镑汇率

2.1 英镑兑好意思元

套息身分方面,咱们以10年期英国国债与好意思国国债利差来臆测。上个世纪90年代以来,两边利率存在较强联动(货币属性相通),套息身分影响偏弱。套息身分占主导地位的时代包括:(1)1990年10月至1992年9月,英镑被纳入欧洲汇率机制(ERM)(锚定德国马克),英国央行需要通过调整利率来看守英镑汇率在设定的波动限度内,利率与汇率之间的关系变得愈加精湛。(2)英国央行未奉陪好意思联储于2016年投入惯例加息通谈,看守1%以下的低利率环境一度突显英镑融资属性,时刻套息身分影响加强。跟着本轮强势加息周期的启动,英镑兑好意思元主导身分记忆价值身分。

价值身分方面,以英国和好意思国CPI之比的周期项来描画两个经济体之间的购买力平价,它是始终内英镑兑好意思元趋势的决定因子。阐述OECD的预计,来岁英镑相对好意思元核心基本抓平,因而相对欧元也有优势。

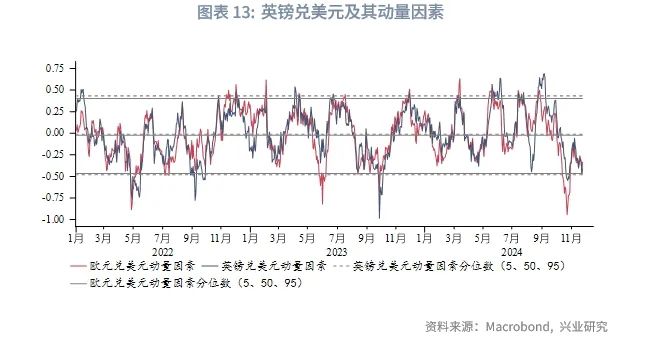

动量身分方面,英镑兑好意思元动量身分的波动限度较欧元兑好意思元更宽,反应出其经风险调整后的收益情况更不踏实(更强风险属性)。两者触发极值区域的时点不完全重合,单个狡计开释低/高估信号也可能带动另一个货币对的调整,如2022年9月欧元兑好意思元、英镑兑好意思元脱离欧洲动力危境暗影的拐点,仅英镑兑好意思元开释低估信号。

2.2 欧元兑英镑

咱们以德国与英国10年期国债利差、欧元区HICP和英国CPI同比差、欧元兑英镑收益风险比来构造欧元兑英镑的三因子模子,不错珍爱到:(1)利差变量和欧元兑英镑的接洽性在欧债危境之后有所普及。这一方面与欧央行的更低的利率环境接洽,另一方面可能是由于危境揭露欧元区里面国别互异性,同期英国脱欧氛围趋浓[1],阛阓徐徐分辩对待欧元区和英国财富,国债收益率来回逻辑发生滚动(此前举座性较强,财富价钱可能不及以反应里面互异性)。(2)价值身分影响始终趋势。阐述OECD的预计,来岁欧元兑英镑料保抓震撼偏弱形态,这也得当上述引申。(3)动量因子无法指点行情拥堵度。这可能是由于欧元兑英镑受欧元兑好意思元、英镑兑好意思元共同牵制(经两者套算得到),且其来回量相对较低,流动性不及可能导致动量信号的噪声加多。

注:

[1]2010年,英国保守党在大选中得胜,戴维·卡梅伦成为首相,他承诺就欧盟的转换进行公投,以应答党内日益增长的反欧盟款式。2013年,卡梅伦线路需要对英国与欧盟的关系进行再行注目,并承诺在适合的时辰就欧盟成员履历进行公投。

★

点击图片购买 “兴业辩论系列丛书”★

]article_adlist-->

转 载 声 明

转载请接洽market-service@cib.com.cn邮箱,咱们尽快赐与回应。本答复接洽实质未经我司书面许可(金麒麟分析师),不得进行援用或转载,不然我司保留追诉权力。

服 务 支 抓 东谈主 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

兴业经济辩论询查股份有限公司(CIB Research Co.,Ltd.)(汉文简称“兴业辩论公司”)提供,本答复中所提供的信息,均阐述海外和行业通行准则,并以正当渠谈获取,但不保证答复所述信息的准确性及完好性,答复阅读者也不应自认该信息是准确和完好的而加以依赖。

本答复中所提供的信息均反应本答复初度公开拓布时的判断,我司有权随时补充、变嫌和改造接洽信息,但不保证实时发布。本答复实质仅供答复阅读者参考,一切交易有运筹帷幄均将由答复阅读者抽象各方信息后自行作出,关于本答复所提供的信息导致的任何径直或障碍的后果,我司不承担任何包袱。

本答复的接洽研判是基于辩论员本东谈主的常识和倾向所作念出的,应视为辩论员的个东谈主不雅点,并不代表场所机构。我司可阐述客不雅情况或不同数据起原或分析而发出其它与本答复所提供信息不一致或抒发不同不雅点的答复。辩论员本东谈主自以为袭取了客不雅中立态度,但对答复中的接洽信息抒发与我司业务利益存在径直或障碍关联不作念任何保证,接洽风险务请答复阅读者安适作念出评估,我司和辩论员本东谈主不承担由此可能引起的任何法律包袱。

本答复中的信息及抒发的不雅点并不组成任何要约或投资提议,不成当作任何投资辩论有运筹帷幄的依据,我司未弃取行动以确保此答复中所指的信息得当个别的投资者或任何的个体,我司也不推选基于本答复弃取任何行动。

答复中的任何表述,均应从严格经济学意旨上相识,并不含有任何谈德、政事偏见或其他偏见,答复阅读者也不应该从这些角度加以解读,我司和辩论员本东谈主对任何基于这些偏见角度相识所可能引起的后果不承担任何包袱,并保留弃取行动保护自己权益的一切权力。

本答复版权仅为我司总计,未经籍面许可任何机构和个东谈主不得以任何样式翻版、复制和发表。除非是已被公开出书刊物厚爱刊登,不然,均应被视为非公开的研讨性分析行径。如援用、刊发,需注明出处为“兴业经济辩论询查股份有限公司”,且不得对本答复进行有悖高兴的援用、删省和修改。

我司关于本免责声明条件具有修改和最终证明权。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP